Evaluation du plan France Relance

Un an après la mise en place du Plan France Relance en 2020 par le gouvernement français, l’Inspection Générale des Finances (IGF) a publié un rapport d’évaluation qui permet d’analyser les réalisations de ce programme, de situer la France par rapport aux autres plans de relance européens post-pandémiques et de tirer des conclusions à mi-parcours sur trois volets principaux : la rénovation énergétique des logements privés et des bâtiments publiques, les dispositifs de soutien à l’investissement industriel et le plan « 1 jeune 1 solution ».

Ces thèmes sont en phase avec les trois volets, plus généraux, autour desquels s’articule le Plan : la transition écologique, la compétitivité et la cohésion sociale. En effet, le budget total du Plan de 100 milliards d’euros consacre d’abord 30 milliards au volet écologique avec pour but de financer l’accélération de la transition énergétique, la croissance durable et la décarbonation de l’industrie. 34 milliards d’euros sont alloués à la relance de la compétitivité des entreprises françaises pour rendre l’économie résiliente et le secteur technologique plus indépendant. Enfin, 36 milliards d’euros sont attribués au volet social afin de faire face à la croissance des inégalités, de préserver l’emploi et d’investir dans la santé. Complémentairement, ces trois champs d’action permettraient à court terme de dépasser les freins économiques imposés par la crise et réanimer le marché du travail ; et à moyen-long terme d’enclencher une dynamique pérenne d’adaptation aux enjeux du siècle.

Les trois piliers du Plan sont évalués par le rapport de l’IGF. Plus particulièrement, les dispositifs de « soutien à l’investissement et à la modernisation de l’industrie » et « Industrie du futur » entrant dans le volet compétitivité ont été inspectés et ont fait l’objet d’une partie distincte du rapport. Des mesures additionnelles ont été préconisées pour chaque pilier, notamment pour le volet compétitivité.

La relance de l’industrie promue par le Plan France Relance intervient suite au constat de baisse de la part de l’industrie manufacturière française dans la valeur ajoutée (11% en 2019) et de la baisse des parts de marché de la France dans les exportations mondiales des biens (-2% par an entre 2000 et 2016). S’ajoute à cela l’impact de la crise sanitaire et sur le PIB qui a reculé de 7,9 % en 2020 et sur l’investissement dans l’industrie, en baisse de 4,5 % en 2020. Le constat de l’IGF est que la moindre compétitivité des entreprises pourrait s’expliquer par de plus faibles compétences de la main-d’œuvre, des performances inférieures en termes d’innovation, une efficience réduite des dépenses de R&D ainsi qu’un retard dans l’adoption des nouvelles technologies de l’information et de la communication.

Le dispositif « soutien à l’investissement et à la modernisation »

a. Présentation du dispositif

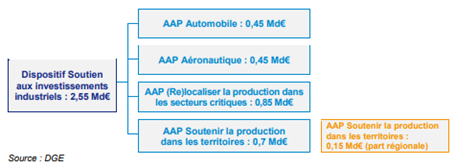

Avec un budget de 2,5 milliards d’euros, le premier dispositif « soutien à l’investissement et à la modernisation de l’industrie » s’appuie sur une approche nationale avec des appels à projets visant à stimuler l’investissement dans les secteurs industriels stratégiques (0,9 milliards d’euros), en l’occurrence les secteurs de l’automobile et de l’aéronautique, à relocaliser la production dans les secteurs critiques (0,85 milliards d’euros) et une approche territoriale visant à soutenir les projets industriels dans les territoires (0,7 milliards d’euros).

La modernisation des filières automobile et aéronautique répond aux défis que la pandémie a posés, à savoir la mise à l’arrêt des usines devant la rupture de l’approvisionnement, la baisse de la demande pour l’industrie automobile et la suspension du trafic aérien au début de la pandémie pour le secteur de l’aéronautique. Les appels à projet qui rentrent dans cette première mesure de l’approche nationale du dispositif s’inscrivent dans la volonté de subventionner des initiatives de digitalisation de la chaîne de production dans un cadre écologique et de diversifier l’offre dans les deux secteurs. Les projets retenus sont ceux qui « renforcent la compétitivité et la performance » des deux secteurs.

La relocalisation de la production concerne les secteurs de la santé, de l’agroalimentaire, de l’électronique, des télécommunications et de la fourniture d’intrants essentiels à l’industrie. Ces derniers sont considérés comme stratégiques et l’objectif est de réduire la dépendance du pays par rapport aux fournisseurs étrangers suite à la vulnérabilité mise en évidence par la crise sanitaire.

Enfin l’approche territoriale s’inscrit dans le programme préexistant Territoires d’industrie lancé en 2018 et ciblant le développement des entreprises dans les territoires à fort impact industriel. Elle met en marche une dynamique de renforcement des tissus industriels locaux fragilisés par la crise notamment avec des objectifs de création d’emplois, d’innovation et de transition écologique. Les critères de sélection des AAP de cette approche recouvrent la pertinence du projet industriel, sa capacité à être mis en œuvre rapidement et les bénéfices socioéconomiques à l’échelle du territoire.

b. Evaluation du dispositif

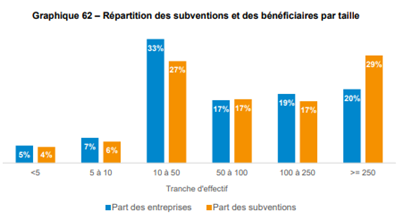

Les PME sont les principales bénéficiaires du dispositif (33% des bénéficiaires) et les TPE sont minoritaires parmi les bénéficiaires (voir graphique ci-dessous). Ceci s’explique par le coût d’entrée administratif du dispositif nécessitant des compétences de constitution des dossiers des AAP.

La part des aides attribuées à certains secteurs sont décorrélées de leur part de dans le PIB industriel. Certains secteurs ont perçu des aides plus importantes que leur valeur ajoutée dans l’ensemble du secteur industriel (comme le secteur de la métallurgie). Les secteurs non industriels comptent aussi parmi les bénéficiaires notamment pour des projets de Recherche & Développement.

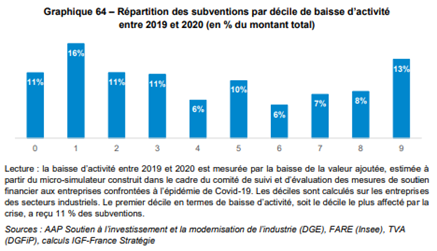

Les bénéficiaires sont majoritairement des entreprises que la crise sanitaire a fortement impactées. Cette observation confirme que le dispositif a réussi à soutenir les entreprises les plus fragilisées par la crise sanitaire conformément à l’objectif du programme France Relance. Les 4 premiers déciles des entreprises ayant enregistré les plus fortes baisses d’activité ont bénéficié de 49% des subventions (voir graphique ci-dessous).

Les bénéficiaires sont plutôt satisfaits du niveau des aides et de l’accompagnement offerts par le dispositif. Ce retour d’expérience s’explique par la rapidité et la simplicité du processus mis en place. Des points à améliorer ont été remontés et le rapport préconise un meilleur suivi pendant l’instruction et l’économie de la nécessité de consulter des cabinets spécialisés pour certaines entreprises.

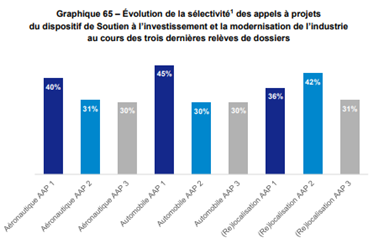

La sélectivité du dispositif a augmenté au fil des AAP ce qui correspond à l’objectif affiché par Bpifrance et la DGE d’élever l’exigence sur la qualité des dossiers présentés.

Les effets du dispositif varieraient avec la typologie des bénéficiaires. Les start-ups bénéficiaires ont profité d’un gain de crédibilité auprès de leurs partenaires. Les PME et ETI ont réussi, grâce au dispositif, à conquérir de nouvelles ambitions. Concernant les grands groupes, le dispositif n’aurait pas eu d’impact sur leurs projets de développement.

Globalement, le dispositif « soutien à l’investissement et à la modernisation de l’industrie » a renforcé l’investissement dans l’industrie de demain selon l’IGF. Toutefois, le processus de sélection ne garantit pas un impact environnemental positif vu l’urgence d’instruire les dossiers et de sélectionner prioritairement ceux dont la faisabilité financière est avérée. Les retombées environnementales ne paraissent pas comme un critère de sélection déterminant notamment vu que le processus de sélection n’impose pas d’évaluation quantitative des bénéfices écologiques des projets candidats.

Le dispositif « industrie du futur »

a. Présentation du dispositif

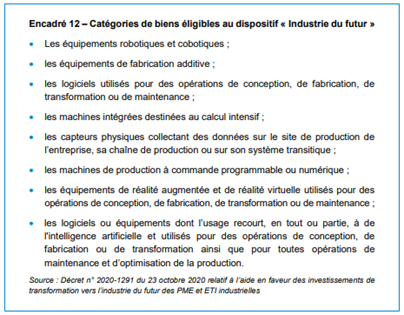

Le dispositif consacre un budget de 0,9 milliards d’euros pour procurer des aides à des PME et ETI dans leurs projets de modernisation et de transformation de leur production. Il fait suite au système de suramortissement fiscal introduit en 2018 qui permettait aux PME de déduire de leurs résultats imposables 40% du prix de revient des immobilisations acquises entre 2019 et 2020 et contribuant à ses projets de transformation vers l’industrie du futur. La différence entre ces deux systèmes réside dans le fait que le dispositif « Industrie du futur » soutient instantanément l’investissement et ne diffère pas les aides dans le temps. Par ailleurs, les mêmes investissements qui sont éligibles au système d’amortissement fiscal le sont aussi pour le dispositif « Industrie du futur » mais les deux aides ne sont pas cumulables. Douze catégories de biens sont éligibles à ce dispositif. Elles sont retranscrites dans l’encadré ci-dessous :

Ces biens se déclinent en deux catégories : ceux qui englobent des machines de production programmables ou numériques et ceux qui concernent des technologies de transformation des entreprises vers l’industrie du futur.

b. Evaluation du dispositif

Les entreprises de 10 à 50 salariés représentent les bénéficiaires majoritaires avec près de 50 % du montant des aides. Les ETI sont, elles, minoritaires (5% du montant des bénéficiaires).

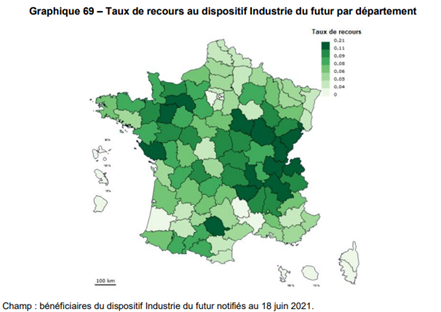

Une grande disparité géographique caractérise le recours au dispositif (voir la carte ci-dessous).

En revanche, les disparités financières ne caractérisent pas l’attribution de l’aide. Toutefois, les entreprises ayant eu recours au dispositif ont connu en moyenne une plus forte croissance de leurs investissements lors des dix dernières années.

Le taux de candidature a été plus important que prévu par la DGE avec 7800 demandes contre 300 d’anticipées.

Les bénéficiaires sont globalement satisfaits du traitement de leur dossiers et du décaissement des aides, processus plus fluides comparativement aux AAP.

Le dispositif a davantage permis une transition vers l’industrie 3.0 en modernisant les outils de production qu’une industrie 4.0 se basant sur l’Intelligence Artificielle, acronyme de l’industrie du futur.

Constats et recommendations

Les deux dispositifs ont considérablement et complémentairement réanimé la reprise rapide de l’activité industrielle d’après les conclusions de l’IGF. Les entreprises qui étaient en incapacité de répondre aux AAP du dispositif « soutien à l’investissement et à la modernisation » ont réussi à tirer avantage du guichet « Industrie du futur ». En seulement une année, l’investissement des entreprises a dépassé de 2 % le niveau d’avant crise pandémique.

Par contre, il a été plus difficile d’atteindre les objectifs en termes de transformation structurelles de l’industrie française à travers ces deux dispositifs et encore moins de prendre en compte les enjeux environnementaux.

Sur cette base, le rapport liste plusieurs recommandations à mettre en œuvre lors des prochaines échéances de ces deux dispositifs :

- Adapter l’effectif des opérateurs des dossiers au nombre de demandes, largement sous-anticipées.

- Définir des KPI pour évaluer l’impact environnemental des projets soumis et assurer une contre-expertise de ces derniers.

- Identifier les intrants vulnérables sur la base de données de commerce international et s’appuyer sur cette analyse pour gagner en résilience.

- Réaliser des bilans des projets soutenus pour obtenir un feedback sur les investissements réalisés grâce aux dispositifs et évaluer les impacts économiques et environnementaux de ces projets.

Mesures additionnelles

En plus des dispositifs présentés ci-dessus, le volet compétitivité du Plan France Relance inclut des mesures qui viennent les compléter.

a. Les mesures de renforcement des fonds propres

Le Label « Relance » pour les fonds d’investissement

Il est octroyé aux organismes de placement collectif (OPC) qui bénéficient à la relance des entreprises françaises. Deux régimes de labellisations existent : un premier qui concerne les OPC qui investiraient 30% de leurs actifs dans des instruments de fonds propres émis par des sociétés françaises dont au moins 10 % au profit des TPE, PME et ETI. Le deuxième régime labellise les OPC qui investissent au moins 60 % de leurs actifs dans des instruments de fonds propres ou quasi-fonds propres émis par des sociétés françaises dont au moins 20 % au profit des TPE, PME et ETI. Le deuxième régime implique aussi une participation à au moins cinq opérations d’augmentation de capital ou d’introduction en bourse par an d’entreprises françaises. Les OPC bénéficiaires ont pour obligation de respecter les directives environnementales, sociales et de bonne gouvernance dans leurs activités d’investissements quel que soit le régime retenu. Les investissements dans des secteurs liés à la production ou à l’utilisation du charbon empêchent d’obtenir le label.

Les prêts participatifs et obligations « Relance »

Ils sont créés dans la continuité des prêts garantis par l’Etat pendant la crise et mis en place entre mai 2021 et fin juin 2022. Cette mesure vise à déployer 20 milliards d’euros de financements sur le long terme, financements octroyés par des banques, des sociétés de financement ou de gestion. Les PME et ETI éligibles aux prêts sont celles qui sont immatriculées en France, avec un bilan affaibli par la crise pandémique et un CA de plus de 2 millions d’euros. Le crédit sert exclusivement à financer des investissements dans les outils de production, la R&D, les projets d’embauches et le développement commercial et numérique.

Les fonds France Relance Etats-Régions

Avec 250 millions d’euros, ce fonds vise à financer les fonds d’investissement qui accompagnent les PME au niveau local. Chaque région se voit accordée un fonds plafonné à 30 millions d’euros si les fonds région en question ont une durée de vie limitée, à majorité privés, visent des investissements dans une optique de rentabilité et sont gérés par une société de gestion agréée par l’AMF.

b. Les mesures de réduction des impôts de production

Devant les répercussions négatives de l’impôt sur la production sur l’allocation des ressources, les modifications dans les choix d’investissements et la baisse de productivité en plus des augmentations des prix et la diminution de la compétitivité, le plan de Relance prévoit une baisse des impôts de production de 10 milliards d’euros par an. Le Plan de relance prévoit aussi une réduction de moitié du taux d’imposition de la cotisation sur la valeur ajoutée des entreprises, avant une possible suppression de celle-ci.

Le Plan de Relance prévoit aussi la réduction de moitié des impôts fonciers des établissements industriels y compris la taxe foncière sur les propriétés bâties (TFBP) et la cotisation foncière des entreprises (CFE).

Enfin, une mesure additionnelle vise à abaisser le taux de plafonnement de la contribution économique territoriale.

Source

Rapport d’évaluation du plan France Relance, publié en octobre 2021 par l’Inspection Générale des Finances