PLF 2025 – Que dit le rapport de la commission des finances de l’Assemblée Nationale sur le crédit d’impôt recherche (CIR) ?

Dans l’annexe 39 du rapport sur les remboursements et dégrèvements, enfin déposée sur le site de l’Assemblée Nationale, et dont la rapporteure spéciale est Christine PIRÈS BEAUNE (députée PS), plusieurs informations ont été partagées sur le CIR. Que contient ce rapport ?

Le CIR continue d’être la dépense fiscale la plus onéreuse pour les finances publiques « malgré une efficacité discutable ».

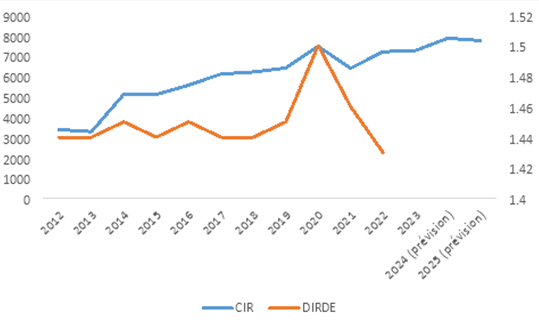

Pour l’année en cours, elle devrait s’élever à 7,86 milliards d’euros, soit une progression de 8,4 % par rapport à l’année 2023. En 2025, son montant est prévu à 7,75 milliards d’euros. Environ 60 % du CIR fait l’objet d’une restitution aux entreprises et entraîne donc une consommation des crédits du programme 200 Remboursements et dégrèvements d’impôt d’État, les remboursements de créances de CIR représentent d’ailleurs la quasi-totalité des restitutions de l’action 12 Politiques publiques au titre de l’IS.

Citant les rapports des dernières années émanant de la CNEPI, du CPO ou de l’IGF, la rapporteure spéciale constate que le CIR échoue à faire augmenter de manière décisive les dépenses privées de R&D en France. D’après les données de l’Insee, il apparaît que la dépense intérieure de R&D expérimental des entreprises (DIRDE) a, par exemple, augmenté moins vite que celle du crédit d’impôt.

Source : commission des finances à partir des annexes Évaluation des voies et moyens (tomes 2 Les dépenses fiscales) et de l’Insee.

La rapporteure spéciale conclut des travaux de France Stratégie et du CPO qu’il faut recentrer cet avantage fiscal sur les PME.

Il ressortirait des travaux cités que ce sont ces entreprises qui ont la propension la plus grande à réaliser des innovations de rupture et que le CIR conduit à un effet d’aubaine pour les grandes entreprises.

Si de nombreux amendements ont été discutés sur le CIR, certains adoptés, le budget amendé n’a pas été adopté par l’Assemblée Nationale, le texte initial du Gouvernement repart donc au Sénat pour y être débattue, avec possiblement un accord du Gouvernement pour retirer les frais de brevets, de veille technologique, le retrait du dispositif Jeunes docteurs, et l’abaissement des frais de fonctionnement de 43 % à 40 %, afin d’économiser environ 450 M€ et pouvoir pérenniser le Crédit impôt innovation (CII) et l’exonération de cotisations sociales des JEI dans le PLFSS.