[CIR] L’usage des nouvelles technologies dans le contrôle fiscal

Face à un manque à gagner estimé entre 80 et 100 milliards d’euros de recettes fiscales par l’Attac (Association pour la taxation des transactions financières et pour l’action citoyenne), que les pouvoirs publics attribuent à l’évasion fiscale, la Commission des Finances de l’Assemblée nationale, dans son rapport n°2742, revient sur l’apport des nouvelles technologies introduites dans les processus de contrôle fiscal.

L’administration fiscale, en réalisant des contrôles, cherche à identifier les auteurs de fraude fiscale, une violation délibérée de la réglementation fiscale, selon l’article 1741 du Code général des impôts.

Source : « Gestion des finances publiques : Lutte contre l’évasion fiscale », Rapport n°468, Annexe n°26, Assemblée Nationale

Dans une démarche de modernisation du ciblage de la fraude fiscale, la Direction Générale des Finances Publiques (DGFiP) a introduit dans ses processus de contrôles fiscaux l’intelligence artificielle (IA), au travers d’outils de data mining et d’exploration de données. Cette introduction s’inscrit dans la prolongation du projet informatique « Ciblage de la Fraude et Valorisation des Requêtes » (CFVR) mis en place en 2013 par l’administration, qui s’appuie sur l’analyse des risques et la science des données pour assurer redécoupage et analyse en réseau, afin de cibler efficacement les cas de fraude.

L’Assemblée nationale, bien qu’elle souligne l’intérêt du recours aux nouvelles technologies, suggère en revanche davantage de précaution quant à leur utilisation. En raison du caractère particulièrement sensible des données manipulées et des biais potentiels développés par l’IA, les députés mettent en garde contre la faible transparence relative à son usage dans le contrôle fiscal. Ils préconisent l’établissement d’une commission indépendante, chargée de garantir la transparence de ces technologies. En parallèle, selon le rapport, la DGFiP gagnerait en efficacité en se dotant d’une filière interne de data scientists formés à la fiscalité et à l’informatique, et en s’associant aux agents du terrain, riches de nombreux retours d’expérience.

En outre, l’Assemblée nationale se montre critique des conclusions tirées par l’administration de son usage de l’IA. Alors que l’administration a connu une diminution de ses effectifs de plus de 15% entre 2016 et 2022, les gains de productivité associés à l’IA qui auraient dû la justifier n’ont pas été constatés. Le rapport regrette le manque d’évaluation de l’impact du recours à l’IA dans l’administration fiscale, notamment en termes de productivité et de coût. Un tel problème d’évaluation touche également des dispositifs tels que le Crédit d’Impôt Recherche (CIR), pour lequel l’administration fiscale ne dispose pas des compétences scientifiques permettant de juger du caractère scientifique des activités, condition pourtant essentielle à l’éligibilité des travaux de recherche à ce dispositif fiscal.

Les députés de la France Insoumise et du Parti Communiste Français, Mme Mathilde FELD et M. Nicolas SANSU, dans un rapport annexe publié au nom de la Commission des Finances de l’Assemblée nationale, enjoignent à l’administration fiscale de mettre en place davantage de moyens de contrôle des dispositifs permettant une minoration des impôts. Alors que les coûts de certains projets dans le contrôle fiscal aient fait l’objet d’un chiffrage, tel que le CFVR, estimé à 34,5 millions d’euros, ceux de l’IA et du data mining dans leur globalité n’ont pas été calculé.

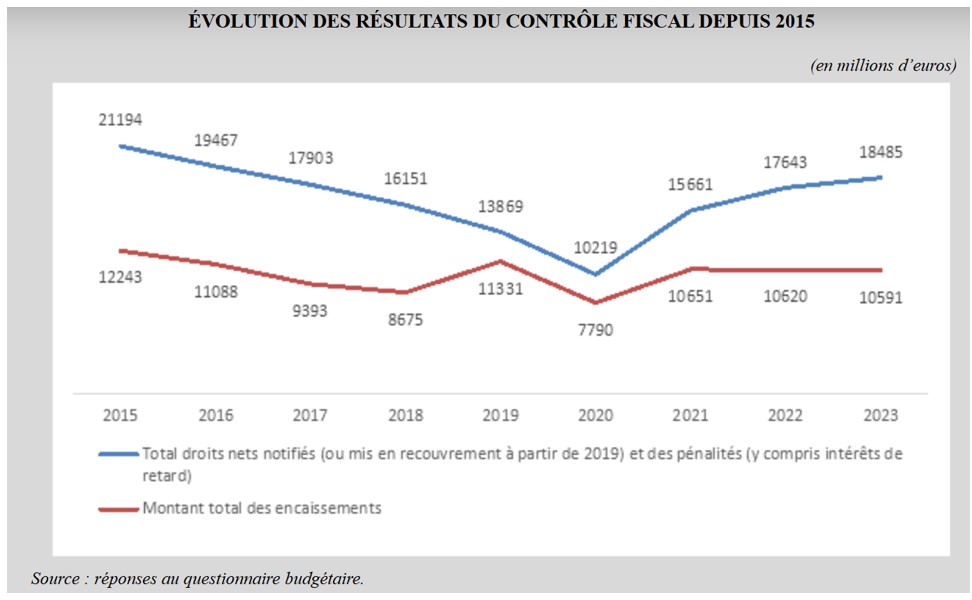

L’administration fiscale ne s’est par ailleurs pas dotée d’outils permettant de « comparer les sommes mises en recouvrement à l’issue des contrôles ciblés par l’IA et celles qui l’auraient été sans technologie ». En 2023, les contrôles ciblés par l’IA représenteraient moins de 15% des sommes mises en recouvrement, ce qui remet en question les supposés gains de productivité qui découlerait du recours à l’IA.

Dès lors, le rapport démontre un relatif état de nouveauté du recours aux nouvelles technologies dans le contrôle fiscal, et souligne le manque de recul de l’administration fiscale, pourtant nécessaire pour apprécier les réelles plus-values de l’IA. La prise en main de ces outils par l’administration, complétée par une analyse poussée des résultats financiers de l’IA, que l’on espère en discussion, permettra d’évaluer avec plus de précision leur efficacité et leur impact budgétaire. Reste à savoir si ces recommandations seront suivies d’effets, un point qui ne manquera pas d’alimenter le débat dans les mois à venir.

Sources :

Rapport n°468 Assemblée Nationale – Annexe n°26 – Gestion des Finances Publiques : Lutte contre l’Evasion FiscaleRapport d’information n°2742 de l’Assemblée Nationale par la Commission des Finances