[Fiscalité de l’innovation] Evolutions du guide 2021 du MESRI sur le Crédit d’Impôt Recherche

La nouvelle version du guide du MESRI est parue début décembre 2021 et intègre un certain nombre de nouveautés. Seules les plus impactantes sont décrites dans la note qui suit.

Les modifications apportées au guide du CIR 2021 proviennent principalement de l’actualisation de la doctrine fiscale publiée en juillet 2021 intégrant notamment des jurisprudences du Conseil d’Etat.

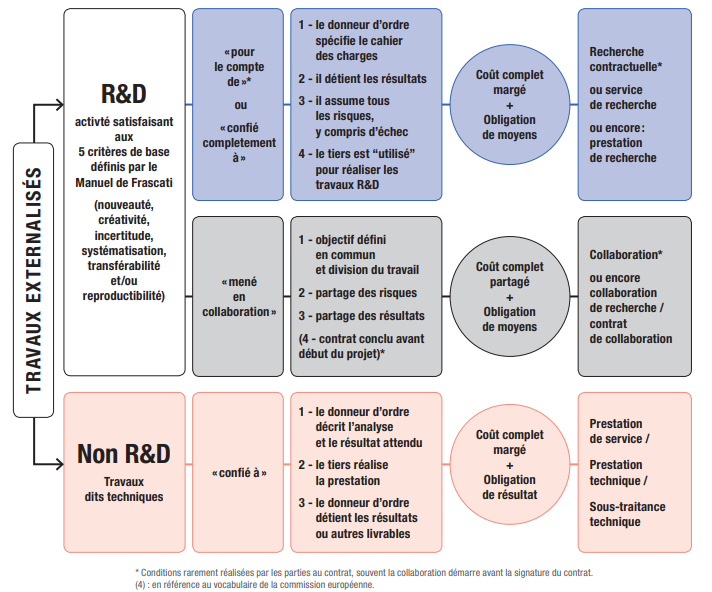

Sont aussi expliqués les deux types de relations contractuelles régissant l’externalisation d’opérations de R&D : la recherche contractuelle et les opérations de recherche menées dans le cadre d’une collaboration de recherche.

La description de la procédure d’agrément a également été étoffée et mentionne les décrets et arrêté publiés en juin 2021.

Rappelons que ce guide n’a pas de valeur légale (comme il est rappelé en début de document) mais il demeure régulièrement utilisé y compris par les agents intervenant en contrôle fiscal.

Eligibilité des activités et justification technique

Définition des trois types de recherche

Dans cette version du guide, la définition des activités ayant le caractère de développement expérimental est renforcée précisant notamment la notion de prototype de R&D. Le développement expérimental y est décrit comme « la composante généralement la plus importante de la R&D des entreprises, ayant pour but la mise au point de plans ou de modèles devant déboucher sur des produits ou procédés nouveaux ou nettement améliorés, que ce soit pour la vente ou l’utilisation propre de l’entreprise. S’appuyant sur des recherches antérieures ou sur l’expérience pratique, il comprend la formulation d’un concept, la conception et la mise à l’essai de produits de substitution, et peut aussi englober la construction de prototypes et le lancement d’une installation‑pilote. Il n’inclut pas les tests de routine, la résolution de problèmes ou les modifications périodiques de produits, de chaînes de production, de procédés existants ou d’opérations en cours. Les premières unités produites dans le cadre d’un essai en vue d’une production en grande série ne doivent pas être considérées comme des prototypes de R&D. De telles activités, en effet, ne satisfont pas explicitement aux critères de nouveauté et d’incertitude. Pour être comptabilisées comme relevant du développement expérimental, des activités doivent requérir le savoir et les compétences d’un « chercheur » (Manuel de Frascati, § 7.47). »

Dossier justificatif des travaux de R&D déclarés au titre du CIR

- Indicateurs de recherche

Dans le cas d’essais cliniques en pharmacie humaine, le nouveau guide précise qu’il est nécessaire d’indiquer la phase ainsi que les numéros Eudract ou ID‑RCB.

Dépenses éligibles au CIR

Dépenses de personnel

- Qualification du personnel

Concernant les dépenses de personnel, il est rappelé qu’elles représentent en moyenne 50 % des dépenses déclarées au CIR, d’où l’importance de bien déclarer ce poste de dépenses. Pour la constitution du dossier justificatif, il est donc demandé aux entreprises non seulement de bien justifier la qualification, les compétences et l’adéquation aux travaux exposés du personnel, mais également de décrire le rôle précis de chacun et ce pour chaque opération de recherche. Ces précisions apparaissent d’autant plus importantes quand des travaux liés à l’opération de R&D menée en interne sont sous‑traités. Ainsi, l’expert du MESRI pour s’assurer de l’adéquation des ressources déclarées avec les travaux décrits, devra prendre en considération toutes les actions menées en interne ou par un tiers.

- Dépenses éligibles

Il est indiqué que les indemnités de congés payés sont éligibles (mention existant depuis longtemps dans le BOFIP).

Dépenses relatives à des opérations de R&D externalisées

Pour être éligibles au CIR, les opérations de recherche externalisées doivent être réalisées directement par les organismes auxquels elles ont été confiées. Le nouveau guide précise que cette condition implique que les organismes prestataires de premier rang conduisent par leurs propres moyens les travaux de recherche.

IMPORTANT : à compter du 13/07/2021, les dépenses engagées doivent être afférentes à de véritables opérations de recherche et de développement (R&D), nettement individualisées dont la réalisation est, soit confiée complètement à un organisme de recherche tiers, soit menée dans le cadre d’une collaboration de recherche avec cet organisme.

Il est également rappelé que les dépenses afférentes aux travaux scientifiques et techniques externalisées qui ne constituent pas en tant que tels des opérations de R&D, mais qui sont indispensables à la réalisation d’une opération de R&D éligible au CIR menée en interne par le donneur d’ordre, peuvent également être prises en compte dans la base de calcul du CIR de l’entreprise donneuse d’ordre.

Dans sa décision “FNAMS”, le Conseil d’État (CE, 9ème et 10ème chambres réunies, décision du 22 juillet 2020, n° 428127, ECLI:FR:CECHR:2020:428127.20200722) a jugé que les dépenses externalisées accessoires, mais nécessaires aux projets de recherche menés par l’entreprise donneuse d’ordre, devaient être intégrées dans l’assiette du CIR quand bien même elles ne constituent pas en elles‑mêmes des opérations de recherche.

Le caractère indispensable à la réalisation d’un projet de R&D des opérations accessoires externalisées est apprécié de la même manière que lorsqu’elles sont réalisées en interne (II‑B‑2 § 100 du BOI‑BIC‑RICI‑10‑10‑10‑25).

Un graphique est également proposé pour décrire les deux types de relations contractuelles régissant l’externalisation d’opérations de R&D (chemins bleu et gris) par opposition aux prestations de service pour des travaux ne relevant pas de la R&D (chemin rose).

Les définitions de recherche contractuelle et recherche collaborative sont précisées comme suit :

La recherche contractuelle (dite aussi service ou prestation de recherche) est une opération de R&D menée pour le compte d’une des parties (l’entreprise) dans les conditions suivantes :

- L’entreprise donneuse d’ordre spécifie le cahier des charges (détermine l’objet du contrat) ;

- Le prestataire (le tiers) est « utilisé » pour réaliser une prestation de recherche ;

- L’entreprise donneuse d’ordre détient la totalité des résultats des activités de recherche ;

- L’entreprise donneuse d’ordre assume le risque d’échec (elle supporte l’aléa financier).

Le prestataire (le tiers) perçoit une rémunération appropriée en échange de ses services, c’est‑à‑dire une rémunération calculée sur le prix du marché ou, en l’absence de prix du marché, à un prix qui prend en compte l’intégralité des coûts du service augmenté d’une marge (la marge pouvant être établie sur celles généralement appliquées dans le secteur du service concerné) ou qui est le résultat de négociations menées dans des conditions de pleine concurrence au cours desquelles l’organisme de recherche négocie l’obtention d’un avantage économique maximal et couvre au moins ses coûts marginaux.

Une opération de recherche est menée dans le cadre d’une collaboration dans les conditions suivantes :

- Les parties poursuivent un objectif défini en commun ;

- La collaboration est fondée sur une répartition du travail ;

- Les parties partagent les risques (notamment financiers, technologiques et scientifiques) ;

- Les parties partagent les résultats.

Les termes et conditions d’un contrat de collaboration de recherche, concernant notamment les contributions à ses coûts, le partage des risques et des résultats, la diffusion des résultats, les règles d’attribution de droits de propriété intellectuelle (DPI) et l’accès à ceux‑ci, doivent être conclus avant le début du projet.

Dans le cadre d’une collaboration de recherche, une entreprise partie à la collaboration peut intégrer dans la base de calcul de son CIR les montants facturés par une autre partie à la collaboration, sous réserve qu’il s’agisse de dépenses éligibles, que ce flux financier soit prévu par l’équilibre du contrat de collaboration et que la partie qui émet la facture n’intègre pas ces dépenses dans son propre CIR. Il est précisé que les montants facturés n’intègrent pas de marge.

Ainsi, un contrat de collaboration encadrant une thèse CIFRE (convention industrielle de formation par la recherche) est éligible au CIR, si l’examen du contrat et de ses annexes permet d’identifier le programme de recherche qui est l’objet du contrat et la contribution de chacun (annexe scientifique) ainsi que l’apport respectif des parties (annexe financière).

Il est précisé que les cotisations à des organismes de recherche ne sauraient être considérées comme nécessaires à l’aboutissement d’opérations de recherche dans la mesure où elles sont indépendantes de leur réalisation effective.

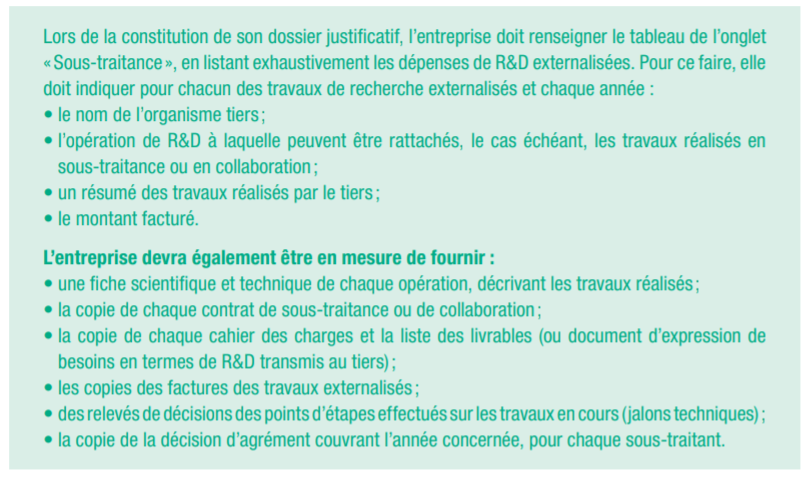

Concernant les éléments justificatifs à fournir pour ces dépenses, il est précisé les points suivants :

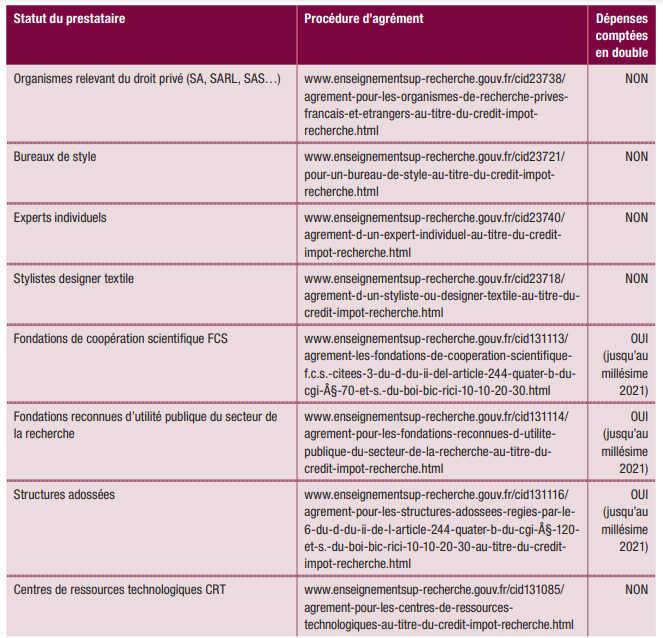

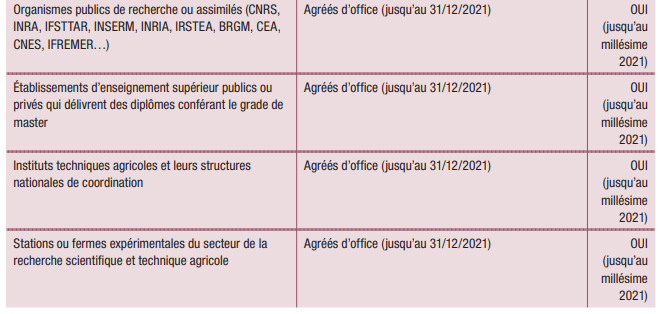

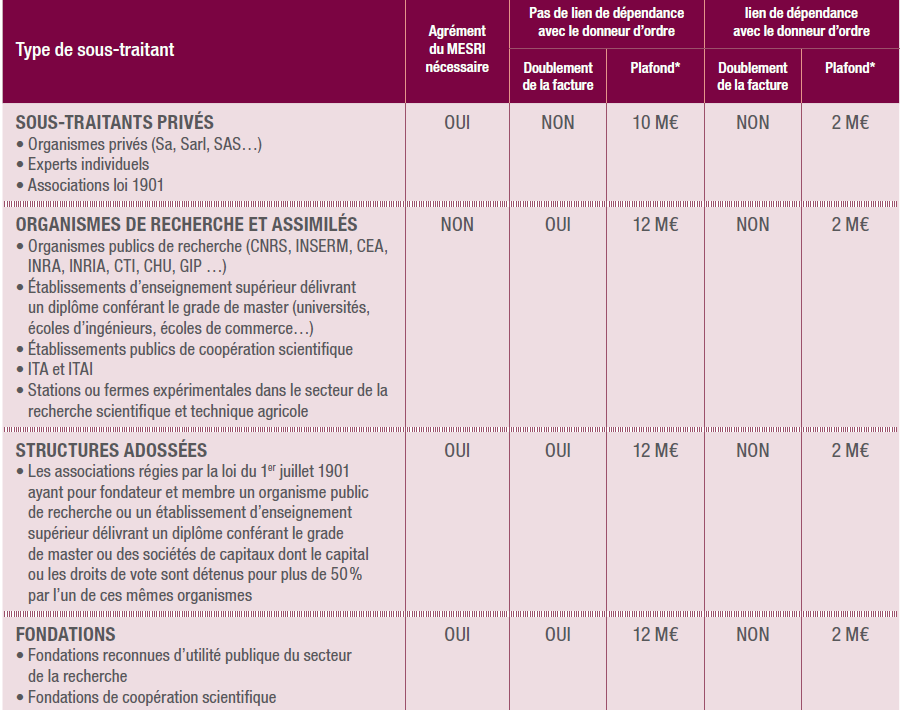

Montant éligible chez le donneur d’ordre en fonction du prestataire jusqu’au millésime CIR 2021

Contrôle fiscale

Modalité de déclaration

Pour les entreprises qui clôturent leur exercice fiscal au 31 décembre, la déclaration est déposée en même temps que le relevé de solde pour les entreprises soumises à l’impôt sur les sociétés au plus tard le 15 mai, ou que la déclaration annuelle de résultats pour les entreprises assujetties à l’impôt sur le revenu, avant une date limite fixée chaque année par décret, au plus tard le deuxième jour ouvré suivant le 1er mai. Pour l’année 2022, la date est fixée au 3 mai.

Agrément pour le CIR

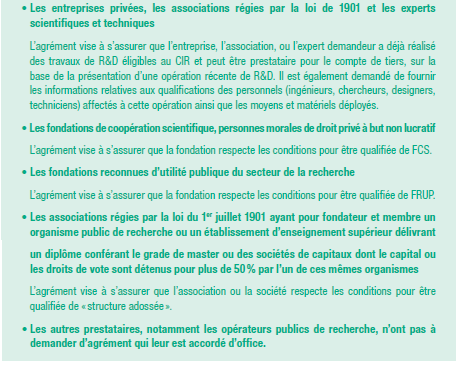

Obligations des différents types de prestataires jusqu’au millésime 2021.

Cas particulier des essais cliniques en pharmacie humaine, des essais en cosmétique, en agroalimentaire ou vétérinaire. Une procédure simplifiée est possible lorsque l’opération de R&D présentée dans la demande d’agrément est un essai clinique de phase I à III associé à un numéro EudraCT ou NCT consultable dans la base européenne (EU Clinical Trials Register) ou américaine (ClinicalTrials.gov) répertoriant les essais cliniques. Pour en savoir plus, consulter la notice 50078*12 en ligne.

Le tableau décrivant les procédures de demande d’agrément au titre du CIR selon le statut juridique de la structure est également mis à jour, notamment concernant la fin du doublement les dépenses de prestations réalisées par des organismes publics ou assimilés :