Les premiers constats pour le CIR 2020

Le Ministère de l’Enseignement Supérieur de la Recherche et de l’Innovation (MESRI) a rendu public en octobre les données provisoires sur le CIR pour l’année 2020. Découvrez dans la suite de cette article les informations essentielles à retenir.

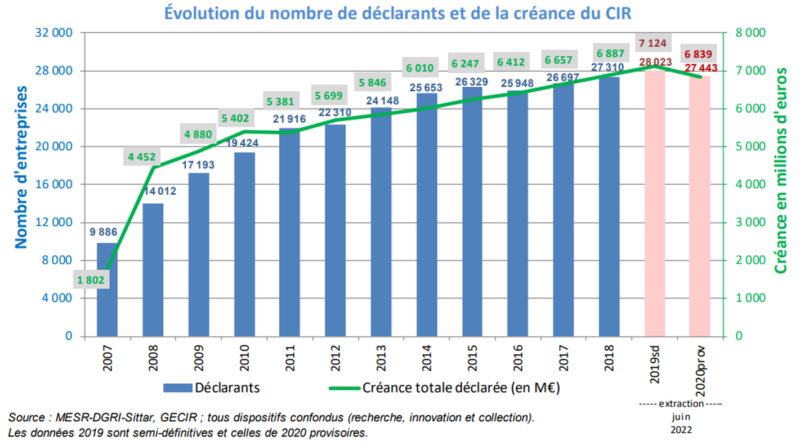

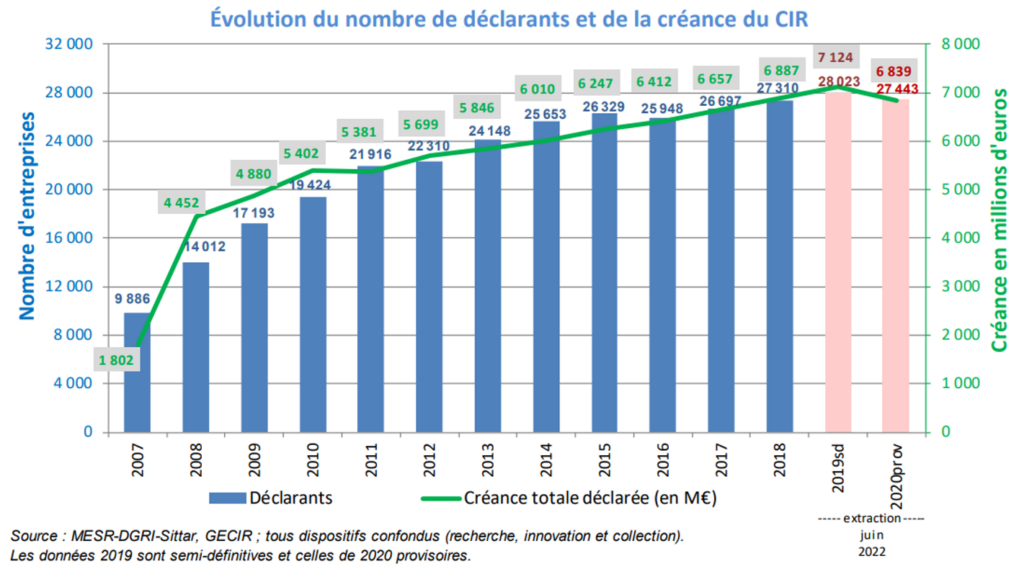

Pour l’année 2020, le montant provisoire des crédits d’impôts, crédit d’impôt recherche (CIR), crédit d’impôt innovation (CII) et crédit d’impôt collection (CIC) atteint 6,84 Md€ dont 95% lié au CIR. Malgré une augmentation croissante depuis de nombreuses années avec 3,2% de croissance annuelle moyenne entre 2012 et 2019, ce chiffre est en légère baisse en comparaison avec l’année 2019 et ses 7,1 Md€ de crédits d’impôts générés.

Cette baisse peut être expliquée par plusieurs facteurs. Tout d’abord une diminution du nombre d’entreprises déclarantes, 27 443 en 2020 contre 28 023 en 2019. Cette diminution peut également être interprétée par la modification du dispositif. En effet, au niveau des frais de fonctionnement, le taux de valorisation des frais de personnel est passé de 50% à 43% entrainant une perte de 220 M€ entre ces deux années (ce qui est conforme aux attentes du Gouvernement). Une dernière explication à cette diminution est la conséquence directe de la crise sanitaire. Le MESRI estime une perte de 2,8%, via l’hypothèse d’une progression constante du CIR sur les dernières années, ce qui correspond à un montant de -190 M€.

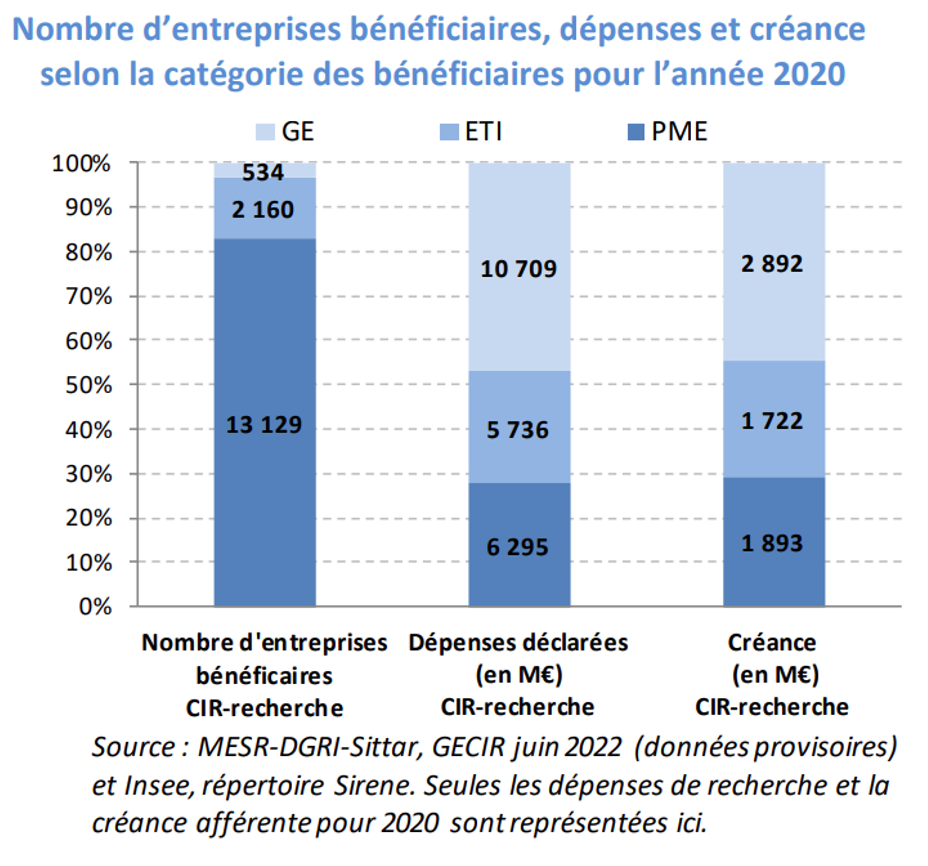

Sur l’année 2020, un montant de 22,7 Md€ de dépenses éligibles a été déclaré au titre du CIR, soit une créance de 6,5 Md€ pour 15 823 entreprises bénéficiaires. En comparaison, l’année 2019 avait rapporté 6,8 Md€ de créances pour un total de 16 153 entreprises bénéficiaires.

En ce qui concerne les types d’entreprises, les PME représentent 13 129 bénéficiaires (83%) au titre du CIR recherche pour une créance de 1,9 Md€ (29%) déclarées en 2020. Sur cette même année, 26 groupes de sociétés dépassent, en sommant le CIR de leurs filiales, 100 M€ de dépenses déclarées. Elles représentent 29% des déclarations pour 25% des créances dans le cadre du CIR.

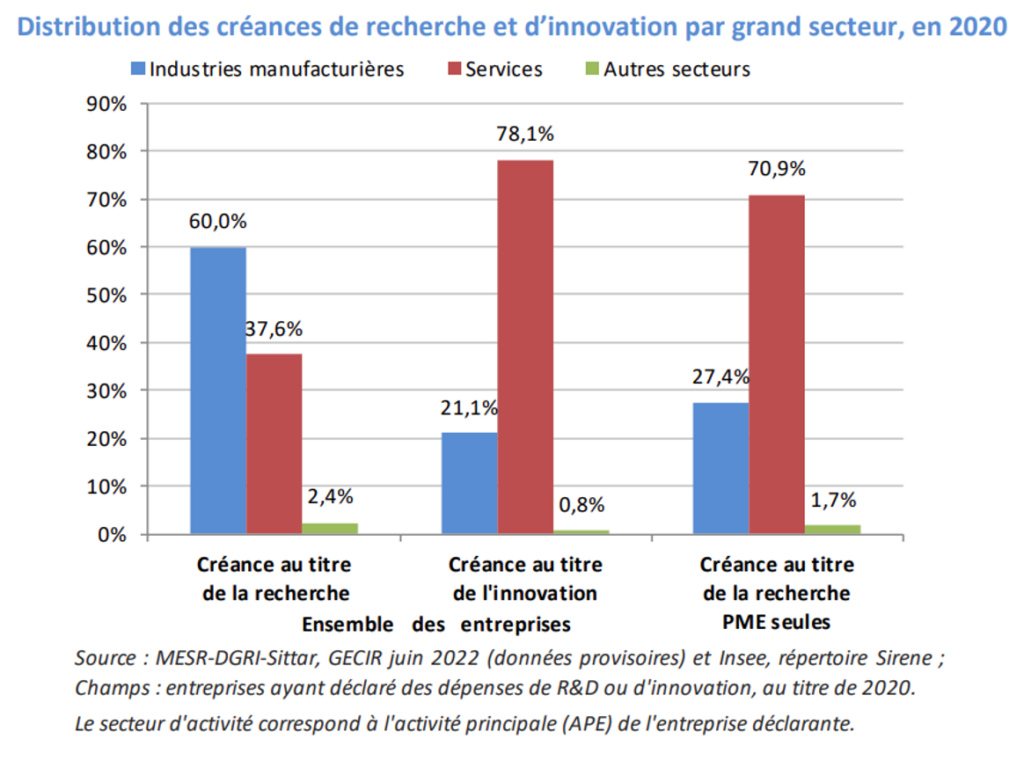

Comme pour les années précédentes, le MESRI identifie que le CIR bénéficie grandement aux industries manufacturières, à hauteur de 60% des créances. Dans ce secteur, les entreprises d’« Industrie électrique et électronique » sont les principales bénéficiaires avec 15,6% des créances, suivi par le secteur « Pharmacie, parfumerie et entretien » avec 10,9%. Dans une plus petite mesure viennent ensuite les activités « Construction navale, l’aéronautique et ferroviaire » avec 6,9%, « Industrie automobile » avec 6,6% et « Chimie, caoutchouc, plastiques » avec 4,3%. Le CII quant à lui profite aux entreprises de services avec 78% des créances. A l’échelle des PME uniquement, la distribution sectorielle du CII est proche de celle du CIR.

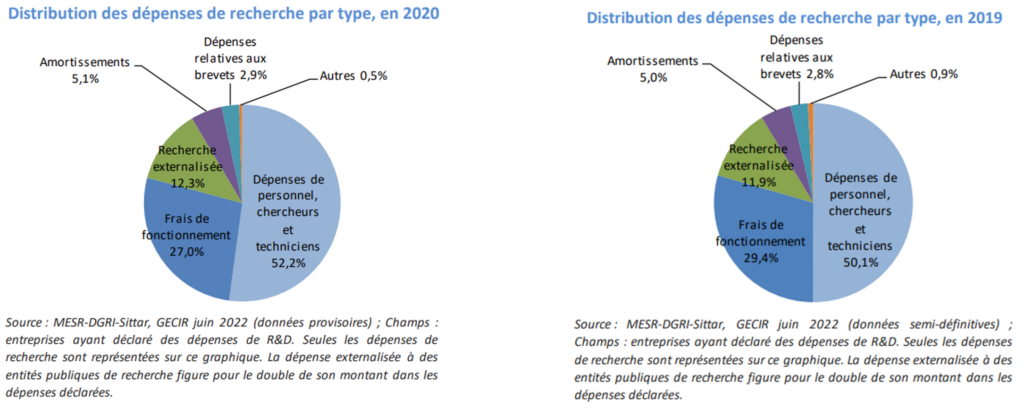

Au titre des dépenses, le poste majeur pris en compte par les entreprises dans le cadre du CIR est la dépense de personnel, qui représente plus de la moitié des déclarations sur cette année. Le deuxième poste le plus important est lié aux frais de fonctionnement avec 27% du montant des déclarations. La recherche externalisée (12 %), distingue la sous-traitance à des entreprises (7,8 %) et celle à des entités publiques de recherche (4,5 % après doublement des dépenses).

En conclusion, malgré un impact de la crise économique estimé à 2,8% par le MESRI et une baisse du taux de valorisation des dépenses de personnel dans les frais de fonctionnement, l’ensemble des constats mis en évidence lors de cette année 2020 reste similaire à celui des années précédentes, quatre régions cumulent 86 % de la créance recherche, l’Île de France représentant à elle seule les deux tiers de cette créance.